“中國是汽車產銷大國�����,在中國汽車產業由大變強的過程中�����,首先要對零部件產業進行梳理��?�!?span>10月30日�����,由中國汽車報組織制作的2018年國際汽車零部件企業百強和國內汽車零部件企業百強(以下簡稱“雙百強”)發布會在北京漁陽飯店舉行����,《中國汽車報》社有限公司總經理辛寧闡述了“雙百強”活動的背景�����。

“雙百強”活動是由《中國汽車報》在2014年獨家發起的�����。2018年“雙百強”榜單以500多家汽車零部件企業2017年營業收入為唯一依據����,排除了一般性行業評選中的主觀因素���。國際領先咨詢公司羅蘭貝格將2017年“雙百強”榜單和2018年汽車市場變化聯系起來進行深度分析�,并對2018年“雙百強”榜單進行解讀�,編撰了白皮書����。會議現場����,2018年汽車零部件企業雙百強榜單白皮書正式發布���。

“雙百強”榜單以其專業性和權威性��,獲得了汽車產業的高度認可��,對汽車零部件產業持續健康發展具有引導作用�����。

“雙百強”榜單清晰���、全面地展示了當前全球零部件產業的格局與趨勢��。

辛寧指出���,梳理“雙百強”榜單主要有三個目的�。一是梳理出國際領先企業的發展趨勢和方向����,二是梳理中國汽車零部件企業在全球所處的地位和成績����,三是提升企業品牌價值�,通過案例分析�����、經驗分享推動汽車產業發展�����。

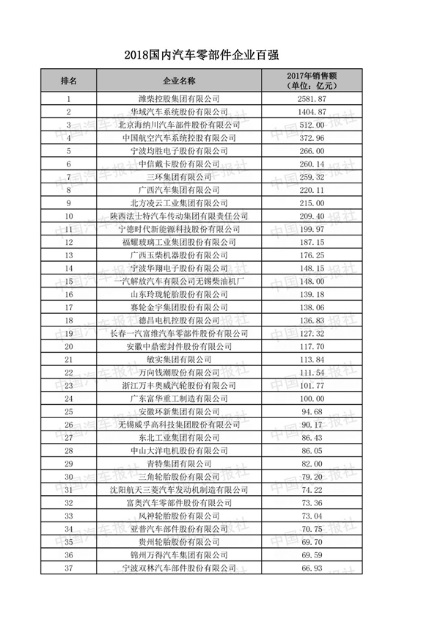

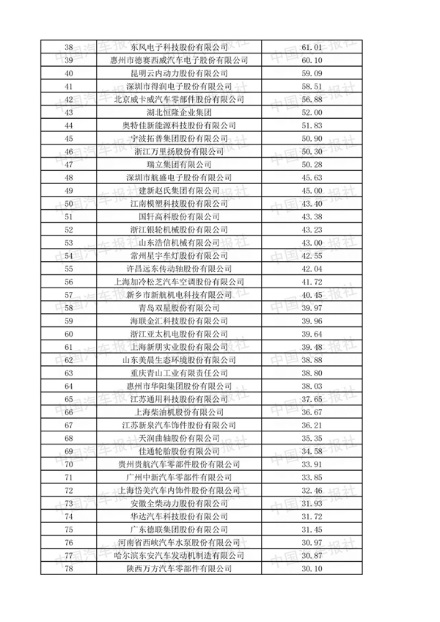

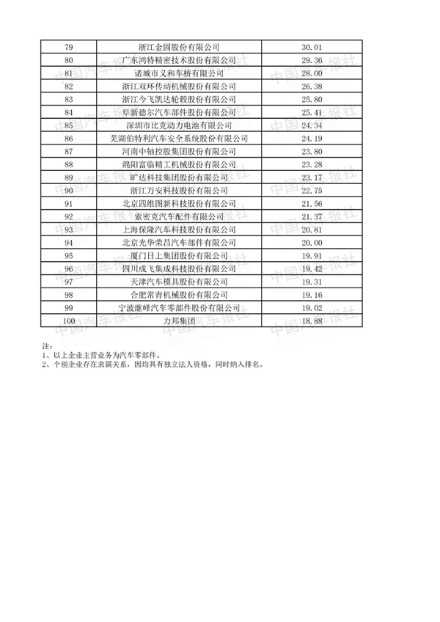

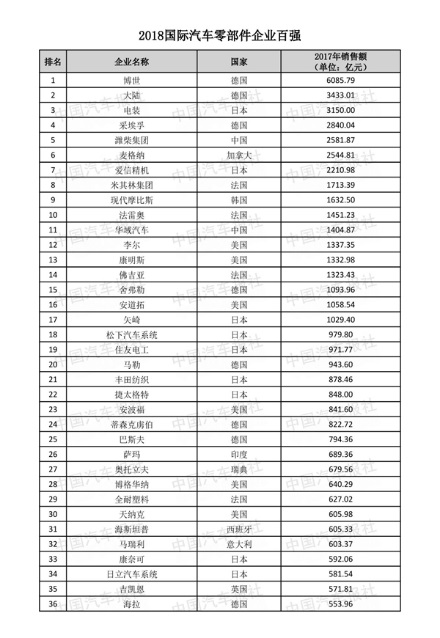

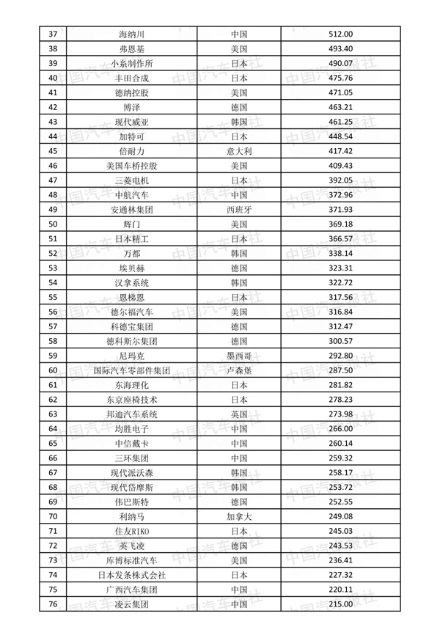

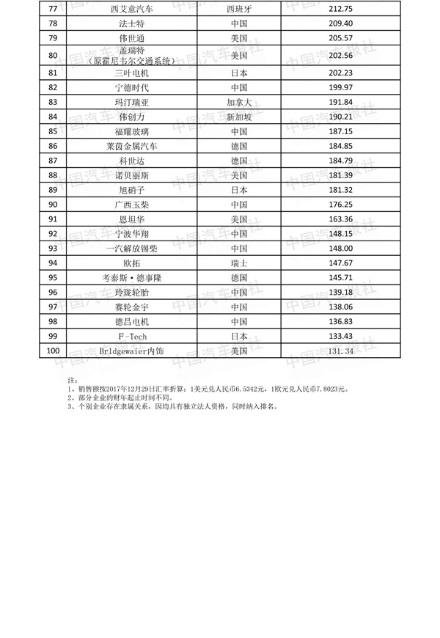

在2018國際百強榜單中���,千億元級企業有17家�,入選最低年營收額為131.34億元��。榜單中����,德國�����、日本�����、美國零部件企業排位靠前�,是國際百強榜單中的主流企業����,但仍有18家中國汽車零部件企業入選�。這些中國企業代表了中國汽車零部件產業的先進力量�����,體現了中國自主零部件企業的實力����。

羅蘭貝格管理咨詢公司全球合伙人方寅亮分析指出���,2017年我國汽車零部件百強企業的年營收額總計超過1.15萬億元��,較2016年增長36.32%�����,入選最低營收額由2016年的14.0億元增至18.88億元�,規模效應日益凸顯����?���!?img alt="" src="/uploadfiles/2018/11/20181102155806586.jpg" width="440" height="293" />

連續入圍2年百強榜單的87家企業中��,約86%的企業實現年營收收入增長�;其中營收增幅超過50%的企業共有11家����,主要是為商用車提供變速器����、柴油發動機的零部件企業�����,主要因為2017年商用車市場回暖明顯所致�����;共計34家企業營收增幅超20%��,除生產變速器的供應商外�����,主要集中在電氣化動力系統��、車載信息系統�、車身電子等領域�����。

中國軍團中�����,濰柴�、華域汽車仍絕對領先��,濰柴成為國內唯一一家年營收超過2000億元的零部件企業����,華域汽車2017年營收超1400億元�����,兩家企業的國際排名分別上升5位和1位�,分別位列全球第5名和第11名�����,充分代表本土企業的先進力量�。此外還有16家企業位居全球第37~98名���,入選國際百強榜的總數量比與2017年增加了1家�。

梳理“雙百強”榜單��,不難發現許多自主零部件企業正在加速追趕國際領軍企業�,瞄準汽車產業發展方向����,結合自身優勢��,找到契合企業的轉型升級之路���。

在國際百強榜單中位列第三位的海納川公司目標是���,在2020年發展成為千億級��、國際化�����、擁有核心競爭力的零部件集團���。北京海納川汽車部件股份有限公司總工程師陳偉剛表示���,海納川將以產品為基��,進行轉型升級��、深化合作與國際并購���,向未來邁進�����。

羅蘭貝格白皮書中指出�����,零部件產業各細分板塊的未來發展趨勢與下游整車行業息息相關�����;電氣化�、自動駕駛��、數字化三大行業顛覆性趨勢將深刻影響零部件企業發展前景�。長期來看�,電氣化動力系統���、先進車輛控制及傳感系統�、車載信息系統等細分領域將迎來重大發展契機��;以小排量發動機為代表的部分傳統燃油系統中短期內保持增長�����。

國家發展和改革委員會對外經濟研究所綜合室副主任李大偉表示����,汽車行業是中國經濟的支柱性行業�,近些年汽車產業出口額很大�����,增長幅度也很大���,但汽車行業價值鏈還需要進一步升級���。

當前���,由高度景氣的整車市場驅動零部件產業迅猛增長的浪潮已逐漸褪去����,全球汽車行業開始步入緩慢增長的新常態���。羅蘭貝格預計�,短期內全球汽車零部件供應商將實現持續但緩慢的收入增長����,增速保持3%左右��,行業平均利潤率則將穩定在7%���。當前�,國內汽車產業的高增長趨勢已放緩��。長期來看�,汽車零部件市場將回歸理性發展����。受此影響�����,本土零部件企業將面臨競爭加劇�����、現有產品附加值較低等困境�。

因此����,我國自主零部件企業仍需加快轉型升級步伐���。雖然取得了可喜的成績�,但與博世�����、大陸����、電裝等領先企業相比�����,中國汽車市場還沒有真正催生出以技術著稱的國際零部件企業����,中國汽車零部件企業還有很長的路要走��?! ?span>

與會專家指出���,自主零部件企業要走好國際化道路�����,必須注重面向未來的新產品研發�,在核心技術方面形成獨特的國際市場競爭力�,以創新研發引領企業發展�。未來�,中國汽車零部件企業應持續加強核心技術的自主研發�,提高產品先進性和附加值����,開展國際化合資合作��,為中國汽車產業由大變強提供動力���。

下附雙百強榜單: